Введение

Платина, редкий и ценный металл платиновой группы, является критически важным материалом для множества отраслей промышленности. За последние три десятилетия картина ее мирового потребления претерпела значительные изменения, обусловленные технологическими прорывами, экологическим регулированием, экономическими кризисами и сдвигами в потребительских предпочтениях. Этот анализ исследует, как распределялся мировой объем платины по основным секторам потребления с начала 1990-х годов до наших дней.

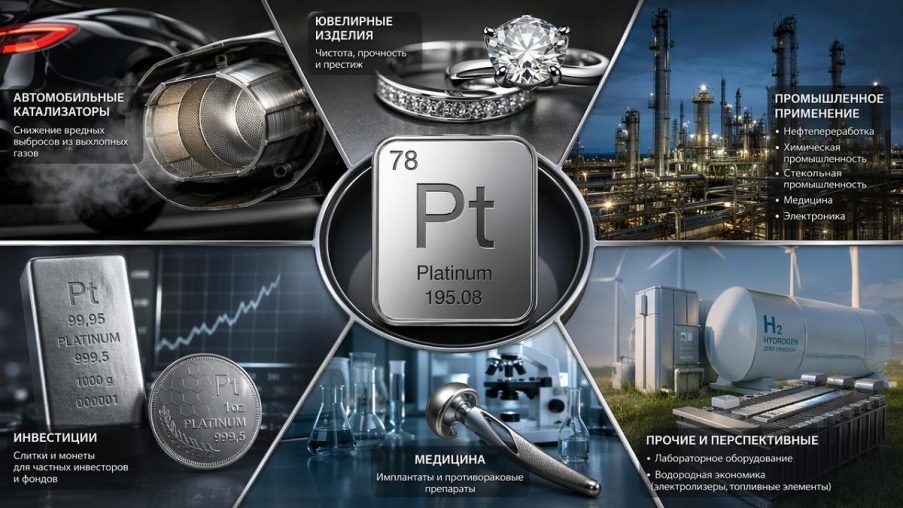

Основные сектора потребления платины:

- Автомобильные катализаторы: Главный потребитель платины. Используется в каталитических нейтрализаторах для снижения выбросов вредных веществ (CO, NOx, HC) из выхлопных газов бензиновых и, особенно, дизельных двигателей.

- Ювелирные изделия: Платина ценится за чистоту, белый цвет, прочность и престиж. Сектор сильно зависит от экономического благополучия и цен на металл.

- Промышленное применение: Широкий спектр применений, включая:

- Нефтепереработка (катализаторы крекинга).

- Химическая промышленность (производство азотной кислоты, силиконов).

- Стекольная промышленность (производство жидкокристаллических дисплеев и оптического волокна).

- Медицина (имплантаты, противораковые препараты).

- Электроника (жесткие диски, датчики).

- Инвестиции: Физические слитки и монеты для частных инвесторов и фондов.

- Прочие (включая перспективные): Лабораторное оборудование, водородная экономика (электролизеры для зеленого водорода, топливные элементы).

Динамика распределения: 1990-е – 2020-е годы

Ранние 1990-е: Автомобильный сектор уже был основным потребителем, но его доля была менее доминирующей. Ювелирная промышленность, особенно на ключевых рынках вроде Японии, демонстрировала устойчивый рост. Промышленный спрос был значительным, но фрагментированным. Инвестиционный спрос был относительно скромным.

Конец 1990-х – 2000-е: Восход автомобильных катализаторов:

- Ужесточение экологических норм выбросов (Евро 1-5 в Европе, аналогичные стандарты в США и Японии) привело к резкому увеличению содержания платины в катализаторах, особенно для дизельных двигателей, популярных в Европе.

- Бум дизельных автомобилей в Европе стал ключевым драйвером спроса на платину.

- Доля автокатализаторов неуклонно росла, достигнув пика в середине-конце 2000-х годов.

- Ювелирный спрос оставался сильным, но начал испытывать давление со стороны растущих цен на платину.

Финансовый кризис 2008-2009 и его последствия:

- Резкое падение продаж автомобилей, особенно в развитых странах, привело к временному обвалу спроса со стороны автопрома.

- Ювелирный спрос также значительно сократился из-за экономической неопределенности.

- Спрос частично поддерживался инвестициями (слитки, монеты) как в «тихую гавань».

2010-е: Посткризисное восстановление и новые вызовы:

- Автопром восстановился, спрос на платиновые катализаторы оставался высоким, но появились угрозы:

- «Дизельгейт» (2015): Скандал с манипуляциями выбросами дизельных двигателей Volkswagen нанес удар по репутации дизеля и ускорил отказ от него в Европе.

- Рост популярности бензиновых двигателей (где чаще используется палладий) и начало бума электромобилей (не требующих выхлопных катализаторов).

- Производители катализаторов и автопроизводители начали активно работать над снижением содержания платины (субституция палладием, технологические улучшения).

- Ювелирный спрос стал более волатильным, сильнее зависимым от цен и экономических условий в ключевых рынках (Китай, Индия, США).

- Промышленный спрос показал относительную стабильность и умеренный рост, особенно в химии и стекольной промышленности.

- Инвестиционный спрос колебался в зависимости от рыночной конъюнктуры.

2020-е: Текущие тренды и взгляд в будущее:

- Автокатализаторы: Доля продолжает снижаться, но остается крупнейшим сектором. Основные драйверы:

- Постоянное давление на снижение содержания Pt (substitution, thrifting).

- Ускоренный отказ от дизеля в легковых автомобилях (Европа).

- Рост электромобильности. Однако: Тяжелый транспорт (грузовики) и гибриды пока поддерживают спрос. Введение норм Евро 7 может временно поддержать потребление.

- Промышленность: Становится все более важным и устойчивым драйвером. Рост отмечается в:

- Нефтепереработке (спрос на дистиллят).

- Производстве силиконов.

- Стекольной промышленности (особенно LCD).

- Медицине (имплантаты).

- Водородная экономика: Возникающий сектор с огромным потенциалом. Платина – ключевой катализатор в электролизерах для производства «зеленого» водорода и в топливных элементах. Пока объемы потребления малы, но прогнозы роста очень высоки.

- Ювелирные изделия: Демонстрирует волатильность. Конкуренция с белым золотом, чувствительность к цене и экономическим условиям. Спрос смещается в Азию.

- Инвестиции: Остаются важным, но циклическим фактором, влияющим на краткосрочный баланс рынка.

Таблицы: Распределение мирового потребления платины (примерные доли, %)

Таблица 1: Ключевые периоды

| Сектор потребления | Нач. 1990-х | ~2000 г. | ~2010 г. (после кризиса) | ~2015 г. (до «Дизельгейта») | 2023 г. (оценка) |

|---|---|---|---|---|---|

| Автомобильные катализаторы | 35-40% | 45-50% | 50-55% | 50-55% | ~35-40% |

| Ювелирные изделия | 25-30% | 30-35% | 25-30% | 25-30% | 20-25% |

| Промышленное применение | 25-30% | 15-20% | 20-25% | 20-25% | 30-35% |

| Инвестиции | <5% | <5% | 5-10% | 5-10% | 5-10% |

| Прочие (вкл. перспективные) | <5% | <5% | <5% | <5% | <5% (но растет) |

Таблица 2: Изменение структуры за 30 лет (Основные сдвиги)

| Сектор потребления | Тренд (1993 → 2023) | Основные драйверы изменений |

|---|---|---|

| Автомобильные катализаторы | ⬇️ Существенное снижение доли | Субституция палладием, снижение нагрузки (thrifting), отказ от дизеля (легк. авто), рост EV |

| Ювелирные изделия | ⬇️ Снижение доли | Высокая волатильность цен, конкуренция с белым золотом, экономические кризисы |

| Промышленное применение | ⬆️ Рост доли | Устойчивый спрос в нефтехимии, химии, стекле; рост в медицине |

| Инвестиции | ↔️ Рост в % (с низкой базы) | Экономическая нестабильность, восприятие платины как «недооцененного» актива |

| Водород/Топливные элементы | ⬆️ Начало роста (с почти 0) | Политическая поддержка «зеленого» водорода, развитие технологий, климатические цели |

Ключевые выводы:

- Смена лидерства в динамике: Если в 1990-х и 2000-х главным драйвером роста был автопром (особенно дизель), то в последнее десятилетие его роль ослабевает, а промышленный сектор демонстрирует более устойчивый рост.

- Устойчивость промышленности: Промышленный сектор доказал свою относительную устойчивость к экономическим потрясениям и стал основным стабилизатором спроса, компенсируя волатильность автопрома и ювелирного сектора. Его доля вернулась к уровням начала 1990-х, но на более диверсифицированной основе.

- Вызовы для автопрома: Автомобильная отрасль остается крупнейшим потребителем, но сталкивается со структурными проблемами: экологический переход, электрификация, оптимизация использования металла. Доля сектора снизилась примерно на 15 процентных пунктов по сравнению с пиком.

- Волатильность ювелирного сектора: Ювелирный спрос наиболее чувствителен к ценам и макроэкономической ситуации, что делает его прогнозирование сложным. Его доля постепенно снижается.

- Будущее за водородом и промышленностью: Наиболее перспективными направлениями для долгосрочного роста спроса на платину являются водородная экономика (электролизеры и топливные элементы) и дальнейшая диверсификация промышленных применений (особенно в «зеленых» технологиях и медицине). Успех этих направлений критически важен для компенсации ожидаемого дальнейшего снижения спроса от традиционного автопрома.

- Роль инвестиций: Инвестиционный спрос, хотя и не является основным потребителем по объему, играет важную роль в краткосрочной ценообразовании и балансировке рынка в периоды избытка или дефицита в других секторах.

Заключение: За 30 лет рынок платины прошел путь от сильной зависимости от автопрома (особенно дизельного) к более сбалансированной, хотя все еще доминируемой автомобилями, структуре потребления. Будущее платины все больше связывается не с выхлопными трубами, а с высокотехнологичными промышленными процессами и прорывными «зелеными» технологиями, такими как производство и использование экологически чистого водорода. Умение отрасли адаптироваться к снижению спроса в традиционных секторах и захватить возможности в новых будет определять ее долгосрочную устойчивость. Текущий период – это время фундаментальной трансформации рынка платины.

*****

Интересно увидеть, как платина меняла своё место в рынке за 30 лет.